IDC: Data-Management bleibt größter Kostenblock in Unternehmen

Im halbjährlich erstellten »Enterprise Infrastructure Tracker« von IDC entfallen aktuell 9,1 Prozent aller Ausgaben für Compute- und Storage-Hardware auf strukturierte Datenbanken. Sie stellen damit den größten Einzelposten wachsen aber deutlich langsamer als andere Bereiche.

Strukturierte Datenbanken und Data-Management sind weiterhin die Workloads, für deren Unterstützung von Firmen, das meiste Geld für Compute- und Storage-Hardware-Infrastruktur ausgegeben wird. Zu diesem Ergebnis kommt IDC im Enterprise Infrastructure Tracker für das zweite Halbjahr 2022. Konkret waren es im Berichtszeitraum 7,6 Milliarden US-Dollar. Das entspricht 9,1 Prozent des Gesamtmarktes, den IDC in 19, sich nicht gegenseitig überlappende Kategorien, unterteilt.

Das Wachstum des Segments im Vergleich zum Vorjahreshalbjahr fiel jedoch vergleichsweise gering aus. Es lag gemessen am Umsatz bei 6,5 Prozent. Am stärksten legten unstrukturierte Datenbanken und HR/Human-Capital-Management (HCM) zu. Hier kletterten die Ausgaben im Vergleich zum ersten Halbjahr 2021 um 36,7 respektive 35,4 Prozent. Allerdings sind die beiden Segment mit Gesamtausgaben von 2,4 Milliarden (unstrukturierte Datenbanken) und 2,7 Milliarden (HCM) derzeit auch auf dem vorletzten bzw. viertletzten Platz der 19 von IDC definierten Kategorien.

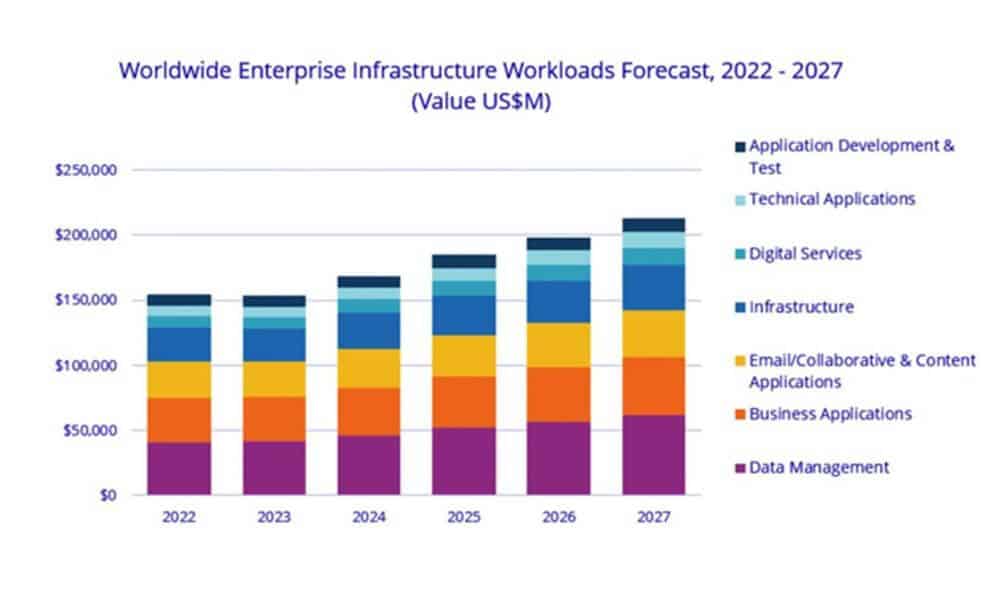

Diese 19 detaillierten Kategorien fasst IDC in sieben größeren Workload-Kategorien zusammen: Das sind Applikationsentwicklung und Testing, Business-Applications, Data-Management, Digital-Services, E-Mail sowie Kollaborations- und Content-Applikationen, Infrastruktur und technische Applikationen. Die dominierende Oberkategorie »Data Management« enthält fünf Workloads. Sie nennt IDC »AI lifecycle«, »Business Intelligence und Analytics«, »strukturierte Datenbanken und Data Management«, »Text- und Medien-Analytics« sowie »unstrukturierte Datenbanken«.

Insgesamt repräsentiert die Oberkategorie »Data Management« Ausgaben in Höhe von 41,4 Milliarden US-Dollar für zugrundeliegende Infrastruktur-Produkte für Compute und Storage. Damit ist sie die größte der von IDC definierten Oberkategorien. Sie bleibt das auch im Prognosezeitraum bis 2027. IDC geht für sie von einem jährlichen Wachstum von 8,3 Prozent und einem Gesamtvolumen des Marktes von 61,7 Milliarden Dollar im Jahr 2027 aus. Treibende Kräfte dieses Wachstums sind den Analysten zufolge die am schnellsten zulegenden Teilbereiche »Unstructured Data« und Künstliche Intelligenz. Sie können jeweils mit deutlich zweistelligen Wachstumsraten glänzen.

Auch in der Cloud (sowohl shared als auch dedicated Cloud) ist Data-Management der größte Posten. IDC prognostiziert hier ein durchschnittliches jährliches Wachstum von 14,1 respektive 4,9 Prozent und ein Gesamtvolumen der Segment im Jahr 2027 von 26,6 respektive 35,2 Milliarden US-Dollar.

»Da Unternehmens-Workloads weiterhin in die öffentliche Cloud verlagert werden, werden die Investitionen in eine gemeinsam genutzte Infrastruktur (eine Hardware-Basis für die Bereitstellung öffentlicher Cloud-Dienste) schneller zunehmen als die Investitionen in eine dedizierte Infrastruktur für alle Workloads«, teilt IDC mit. Die Marktforscher erwarten zudem, dass das Wachstum der Investitionen in Rechen- und Speichersysteme für Cloud-native Workloads doppelt so hoch ausfallen wird, wie das Wachstum der Ausgaben für Infrastruktur zur Unterstützung traditioneller Workloads (11,6 Prozent gegenüber fünf Prozent CAGR). Und dies, obwohl traditionelle Workloads weiterhin den Großteil der Ausgaben ausmachen sollen.

Weiterführende Links: