DRAM Q2/24: Trendforce erwartet anhaltenden Preisanstieg

Im Q2/2024 erreichte der DRAM-Markt einen Umsatzanstieg von fast 25 Prozent. Trendforce führt dies auf eine zunehmende Nachfrage bei Mainstream-Produkten und steigende Vertragspreise zurück. Angesichts geopolitischer Spannungen, insbesondere durch chinesische CSPs, die auf US-Sanktionen reagieren, werden weitere Steigerungen erwartet.

Im Q2/2024 erreichte der DRAM-Markt einen Umsatzanstieg von fast 25 Prozent. Trendforce führt dies auf eine zunehmende Nachfrage bei Mainstream-Produkten und steigende Vertragspreise zurück. Angesichts geopolitischer Spannungen, insbesondere durch chinesische CSPs, die auf US-Sanktionen reagieren, werden weitere Steigerungen erwartet.

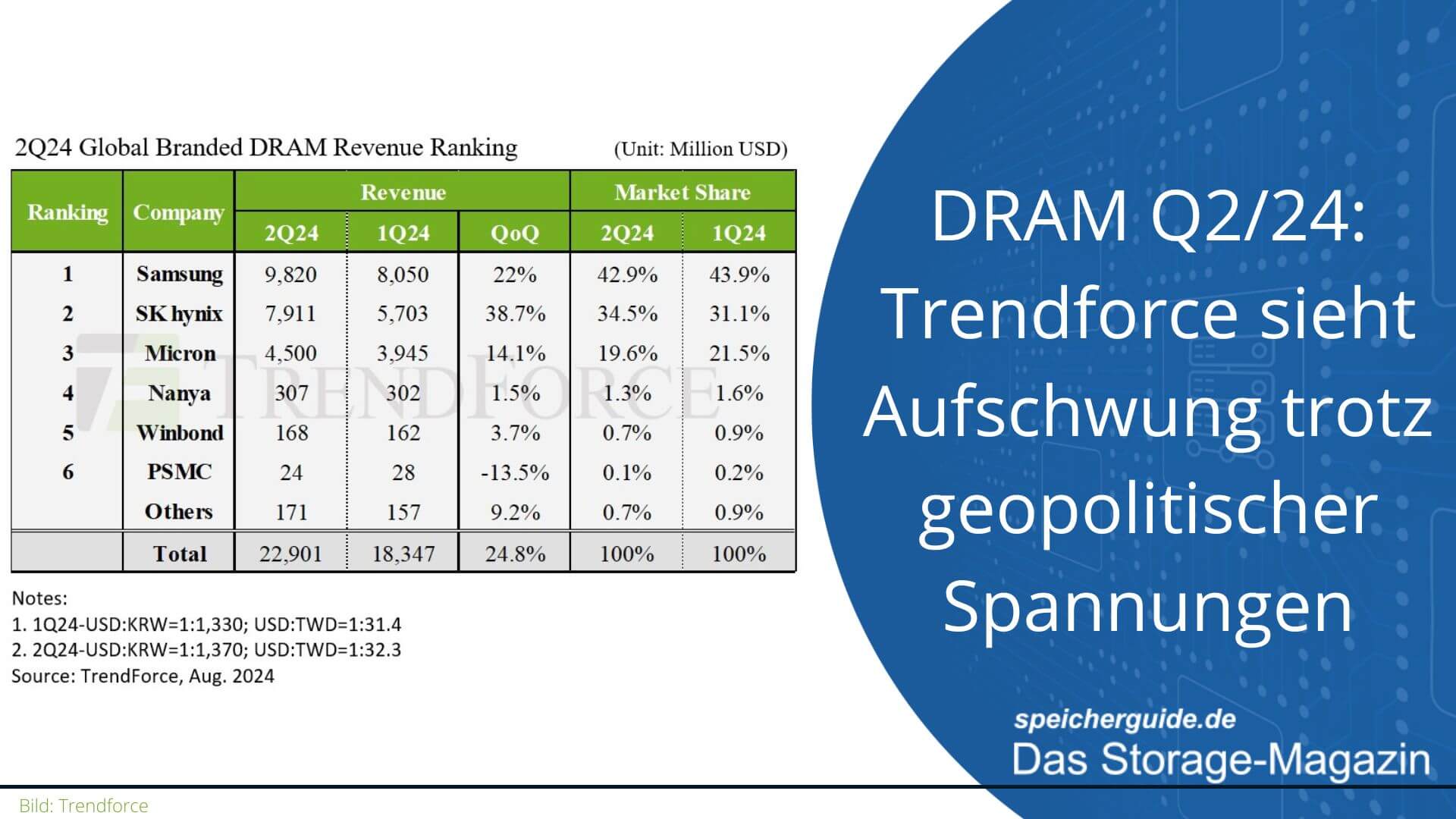

Die DRAM-Branche verzeichnet im zweiten Quartal 2024 einen Umsatzanstieg auf 22,9 Milliarden US-Dollar. Im Vergleich zum Vorquartal entspricht dies einem Wachstum von 24,8 Prozent. Den Analysten von TrendForce zufolge liegt dies an der stark gestiegenen Auslieferung von Mainstream-Produkten. Die Vertragspreise blieben im zweiten Quartal im Aufwärtstrend, und aufgrund geopolitischer Faktoren wird der Anstieg der konventionellen DRAM-Vertragspreise für das dritte Quartal nun voraussichtlich die bisherigen Prognosen übertreffen.

Die Hauptakteure Samsung, SK hynix und Micron meldeten im zweiten Quartal jeweils einen Anstieg der Auslieferungen im Vergleich zum Vorquartal. Auch der durchschnittliche Verkaufspreis geht weiter nach oben. Hier sehen die Marktforscher unter anderem das Erdbeben Anfang April in Taiwan als Auslöser. Zudem habe die hohe Nachfrage nach HBM-Produkten (High Bandwidth Memory), die DRAM-Käufer zu aggressiveren Beschaffungsstrategien veranlasst. Infolgedessen wurden die Preise im zweiten Quartal um 13 bis 18 Prozent nach oben angepasst.

Die HBM3-Spezifikation ermöglicht, zwölf SDRAM-Chips zu stapeln. Damit gelingt es, platzsparend möglichst viel Speicher unterzubringen. Ein Stack überträgt bis zu 819 GByte/s und fasst bis zu 24 GByte. Die Daten werden über hauchdünne Datenleitungen übertragen. Eine GPU kann damit beispielsweise auf mehr Daten zurückgreifen als bei herkömmlichen DRAM-Chips. Die ersten HBM-3-Speicher hatte SK Hynix beispielsweise bereits im Oktober 2021 ankündigt.

DRAM-Preise auch im Q3 im Aufwind

Trendforce zufolge profitiert Samsung von einem Anstieg des ASP (Average Sales Price) um 17 bis 19 Prozent. Insgesamt verzeichnet der Hersteller einen Umsatz mit DRAMs von 9,82 Milliarden US-Dollar, was einem Wachstum von rund 22 Prozent entspricht. SK Hynix verzeichnete einen Anstieg um über 20 Prozent, was auf die Zertifizierung und Massenauslieferung seiner HBM3e-Produkte zurückzuführen ist und zu einem erheblichen Umsatzanstieg von 38,7 Prozent auf 7,91 Milliarden US-Dollar führte.

Microns Umsatz im zweiten Quartal stieg trotz eines leichten Rückgangs des ASP um 14,1 Prozent auf 4,5 Millarden US-Dollar. Die Auslieferungen legten um 15 bis 16 Prozent zu. Der aggressive Abbau der kostengünstigen 1-beta-nm-DDR5-Bestände im zweiten Quartal führte jedoch dazu, dass Micron hinter seinen Hauptkonkurrenten zurückblieb.

Was die Rentabilität betrifft, so konnten die Hersteller dank des Anstiegs der DRAM-Vertragspreise, der vollen Auslastung der Produktionskapazitäten, der Rückgängigmachung von Lagerabschreibungsverlusten und des höheren Absatzes von Premium-Produkten wie DDR5 und HBM ihre Rentabilität im zweiten Quartal halten. Die Betriebsgewinnmarge von Samsung stieg von 22 im Vorquartal auf 37 Prozent, SK Hynix verzeichnete einen Anstieg von 33 auf 45 Prozent, während sich die Betriebsgewinnmarge von Micron aufgrund geringerer Beiträge von HBM-Produkten von 6,9 auf 13,1 Prozentverbesserte.

Die taiwanesischen Hersteller zeigten im zweiten Quartal unterschiedliche Leistungen. Nanya Technology verzeichnete einen leichten Rückgang der Lieferungen aufgrund schwächerer DRAM-Verkäufe im Consumer-Bereich, aber höhere ASPs verbesserten seine Betriebsmarge, die mit -23,4 Prozent im Minus bleibt. Winbond erhöhte die Vertragspreise für High-Density-Produkte und steigerte den ASP um bis zu 26 Prozent. Dies führte zu einem Umsatzwachstum von 3,7 Prozent im Quartalsvergleich auf 168 Millionen US-Dolar. PSMC verzeichnete einen Rückgang der Umsätze mit Consumer-DRAMs um 13,5 Prozent, aber einen Anstieg der Gesamteinnahmen um 2,2 Prozent, wenn man die Foundry-Services mit einbezieht, was den proaktiven Bestandsaufbau der Kunden widerspiegelt.

Geopolitische Faktoren setzen DRAM-Preise im Q3 unter Druck

Trendforce stellt fest, dass die meisten DRAM-Hersteller Ende Juli 2024 die Preisverhandlungen mit PC-OEMs und CSPs für das dritte Quartal abgeschlossen haben, wobei die Ergebnisse die Erwartungen übertrafen. Infolgedessen hat der Marktforscher den Q3-Vertragspreisanstieg für konventionellen DRAM auf acht bis 13 Prozent korrigiert – etwa fünf Prozentpunkte höher als die vorherige Prognose. Die HBM3-Spezifikation ermöglicht, zwölf SDRAM-Chips zu stapeln. Damit gelingt es, platzsparend möglichst viel Speicher unterzubringen. Ein Stack überträgt bis zu 819 GByte/s und fasst bis zu 24 GByte. Die Daten werden über hauchdünne Datenleitungen übertragen. Eine GPU kann damit beispielsweise auf mehr Daten zurückgreifen als bei herkömmlichen DRAM-Chips. Die ersten HBM-3-Speicher hatte SK Hynix bereits im Oktober 2021 ankündigt.

Chinesische CSP (Communication Service Provider) fürchten seit dem zweiten Quartal neue US-Sanktionen gegen ihre KI-Chips oder Speichereinkäufe. Als Reaktion darauf haben sie ihre Lagerbestände aggressiv aufgestockt und ihren Beschaffungsumfang im Vergleich zum gleichen Zeitraum des Vorjahres verdoppelt. Dies hat die DRAM-Hersteller dazu veranlasst, höhere Preise festzuschreiben, und die US-amerikanischen CSPs unter Druck gesetzt, ihre Beschaffungspreise nach oben zu korrigieren. Die gestiegenen Server-DRAM-Preise haben sich ebenfalls positiv auf die Verhandlungen über die Vertragspreise für PC-DRAM ausgewirkt. Die HBM3-Spezifikation ermöglicht, zwölf SDRAM-Chips zu stapeln. Damit gelingt es, platzsparend möglichst viel Speicher unterzubringen. Ein Stack überträgt bis zu 819 GByte/s und fasst bis zu 24 GByte. Die Daten werden über hauchdünne Datenleitungen übertragen. Eine GPU kann damit beispielsweise auf mehr Daten zurückgreifen als bei herkömmlichen DRAM-Chips. Die ersten HBM-3-Speicher hatte SK Hynix bereits im Oktober 2021 ankündigt.

Darüber hinaus hat Samsung mit der Produktion von HBM3e-Wafern in seinen Fabriken begonnen, um nach der HBM3e-Validierung eine rechtzeitige Auslieferung zu gewährleisten. Dies wird sich wahrscheinlich auf die DDR5-Produktionspläne für die zweite Hälfte des Jahres 2024 auswirken. Die Hersteller sind dabei, ihre Kapazitätspläne für 2025 fertigzustellen, wobei SK Hynix und Samsung der HBM-Produktion Vorrang vor der DDR5-Produktion einräumen, was darauf hindeutet, dass die DRAM-Preise in den kommenden Quartalen wahrscheinlich nicht fallen werden. Die HBM3-Spezifikation ermöglicht, zwölf SDRAM-Chips zu stapeln. Damit gelingt es, platzsparend möglichst viel Speicher unterzubringen. Ein Stack überträgt bis zu 819 GByte/s und fasst bis zu 24 GByte. Die Daten werden über hauchdünne Datenleitungen übertragen. Eine GPU kann damit beispielsweise auf mehr Daten zurückgreifen als bei herkömmlichen DRAM-Chips. Die ersten HBM-3-Speicher hatte SK Hynix bereits im Oktober 2021 ankündigt.