NAND-Markt Q3/2023: Die wundersame Welt der Analyse

Der Kosmos der Analysten bleibt mirakulös. Mit Blick auf den NAND-Markt verweisen Yole Intelligence und Trendforce auf einen Preisverfall aufgrund des Überangebots, führen aber gleichzeitig Lieferketten-Probleme als Grund für durchhängende Produktion und Absätze an. Das Q3/23 soll Verluste zwischen drei und acht Prozent mit sich bringen.

Dass der Markt für NAND-Speicher im ersten Halbjahr 2023 im Vergleich zum Vorjahr rückläufig ist und auch insgesamt bis zum Ende des Jahres bleiben wird, ist kein Geheimnis. Die Analysten von Yole Intelligence und Trendforce versuchen einen Ausblick darauf, was die nächsten Monate bringen werden.

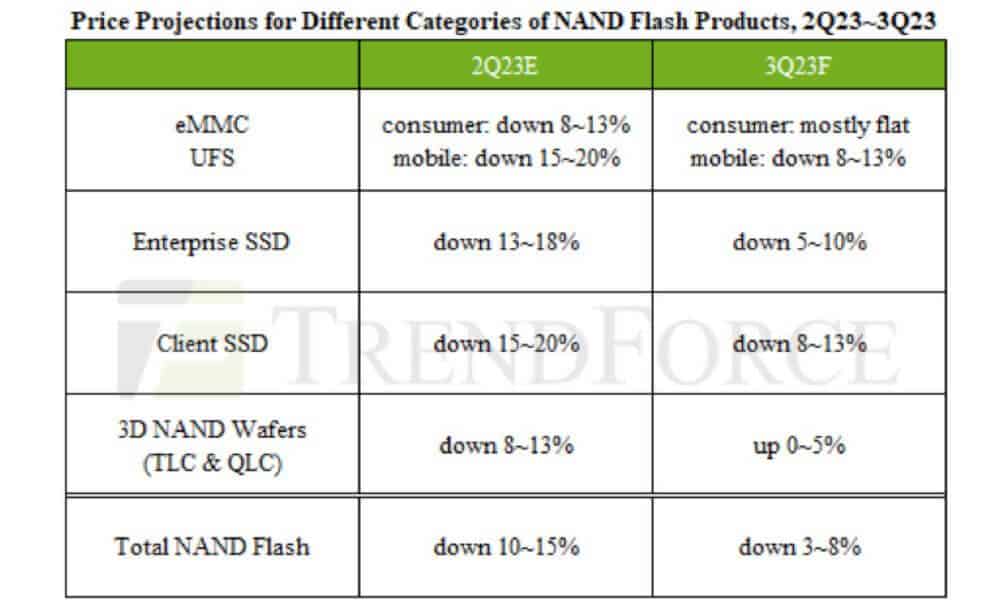

Laut Trendforce sinkt der Verkaufspreis von NAND-Flash im dritten Quartal 23 durchschnittlich weiter um drei bis acht Prozent. Dies bezieht sich wie alle folgenden Zahlen auf den Jahresvergleich Q3/22 zu Q3/23. Insgesamt hätten die Systemhersteller ihre Produktion zurückgefahren und betrieben eine »umsichtige« Bestandsverwaltung, mit der Folge eines Überangebots und geringerer Nachfrage in Q3. Der übliche, saisonale Nachfrage-Anstieg mache sich im dritten Quartal zunächst nur bei 3D-NAND-Flash-Wafern (TLC und QLC) bemerkbar. Es bestehe aber die Möglichkeit, dass sich die Preise im vierten Quartal 2023 erholen.

NAND im Q3/23: Rückgang in (fast) allen Sparten

Client-SSD: Obwohl erwartet wird, dass sich die Notebook-Lieferungen im dritten Quartal allmählich erholen, bleibt die Herausforderung, ein Überangebot an SSDs auszugleichen. Darüber hinaus haben einige Lieferanten angesichts der schwächeren Nachfrage und des nicht zufriedenstellenden Auftragsvolumens von Großkunden aggressive Werbeaktionen durchgeführt, um Kundenbestellungen zu sichern und Versandziele zu erreichen. Folge: Acht bis 13 Prozent Rückgang.

Enterprise-SSD: Es wird vorhergesagt, dass die Nachfrage von chinesischen Regierungsbehörden, globalen Telekommunikations-Betreibern und »zweitrangigen« E-Commerce- und Internetdienst-Anbietern für neue Server-Plattformen im dritten Quartal 23 steigen wird. Allerdings schrumpfen die Verhandlungsspielräume zunehmend, da verschiedene Anbieter bei NAND-Flash-Produkten derzeit mit Verlusten arbeiten und die Preise unter die Cash-Kosten fallen. Folglich wird prognostiziert, dass sich der Preis-Rückgang von Unternehmens-SSDs weiterhin auf fünf bis zehn Prozent beziffern wird.

Bei eMMC (Embedded Multimedia Card) bleibt die Nachfrage verhalten. Für eMMCs mit geringer Kapazität haben die Anbieter die Preise im zweiten Quartal 2023 so stark gesenkt, dass es fast keinen Spielraum mehr für einen weiteren Preisverfall gibt. Bei eMMCs mit großer Kapazität, die in Industrieanlagen und vor allem Smartphones verwendet werden, dürften die Preise aufgrund der geringeren Kundennachfrage eher stabil bis rückgängig bleiben.

UFS (Universal Flash Storage), ähnlich wie eMMC im Einsatz in mobilen Geräten wie Digital-Kameras, MP3-Playern und Smartphones, bietet ultraschnelle Lesegeschwindigkeiten. Im dritten Quartal 2023 würden Smartphone-OEMs die relativ niedrigen Preise nutzen, um ihren Komponenten-Bestand auf ein gesundes Niveau zu steigern. Es wird erwartet, dass die Nachfrage unter den Erwartungen bleibt und trotz saisonaler Effekte die Preise um acht bis 13 Prozent sinken.

Bei 3D-NAND-Wafern, also Flash-Chips auf Basis von TLC- oder QLC-Technologie (Triple und Quad Level Cell), sollen sinkende Preise durch erhöhte Nachfrage kompensiert werden, mit dem Effekt eines vierteljährlichen Anstiegs von null bis fünf Prozent.

Yole Intelligence hofft auf Besserung bis Ende 2023

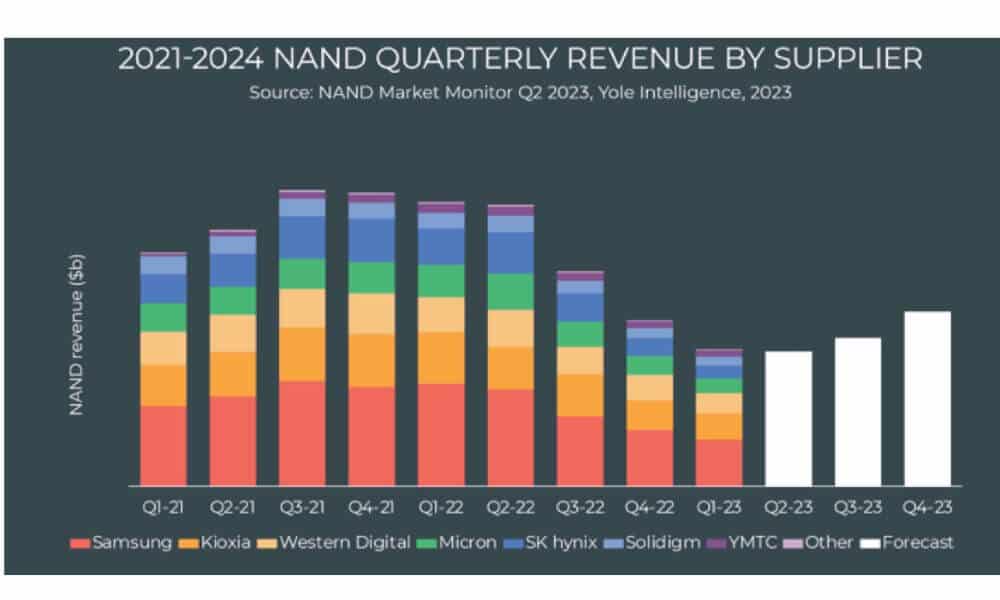

Laut Yole Intelligence ist das Jahr 2023 ein bedeutendes Jahr für den NAND-Markt, weil die Anbieter mit einem erheblichen Marktrückgang und zunehmenden finanziellen Verlusten konfrontiert sind. Die Bedingungen blieben im ersten Quartal 2023 äußerst schwierig, die genaue Analyse des zweiten steht noch aus, weswegen weiße Balken das Diagramm schmücken. Immerhin: Ein leichter Aufwärtstrend erscheint ihnen wahrscheinlich

Mit Blick auf die Zukunft sind die langfristigen Aussichten für den NAND-Markt gemischt. Der Markt wird von aufkommenden Mega-Trends beeinflusst, die zu einem erheblichen Wachstum der Datengenerierung und Speicheranforderung für lokale, Edge- und Cloud-Anwendungen führen sollen. Immerhin ersetzt NAND andere Technologien von Hyperscalern bis hin zu Smartphones und Spielkonsolen. Das sind doch recht allgemeine Aussagen, denen man kaum widersprechen möchte. Allerdings ist die Wettbewerbsdynamik auf dem NAND-Markt mit mehreren großen Anbietern, historisch niedrigen Gewinnmargen und steigenden Kapitalanforderungen eine Herausforderung.

Was die Hauptakteure betrifft, erweitert Samsung seine Produktionskapazitäten in Pyeongtaek (Südkorea) sowie in Xian (China). Es gibt Gerüchte über eine Fusion von Kioxia und Western Digital (anstelle eines Börsengangs von Kioxia), während SK Hynix das NAND/SSD-Geschäft von Intel übernommen hat, das in Solidigm umbenannt wurde. Trotz seiner relativ geringen Marktgröße bleibt Micron führend in der 3D-NAND-Technologie. Chinas Yangtze Memory Technologies Co. (YMTC) hat technologische Fortschritte gemacht, sei jedoch aufgrund der kürzlich von den USA verhängten Sanktionen mit Unsicherheiten konfrontiert.

Weitere Informationen: