SSD-Markt soll bis 2028 auf 67 Milliarden US-Dollar wachsen

Laut dem Analysten-Unternehmen Yole Intelligence gingen die SSD-Umsätze im Jahr 2022 um etwa 14 Prozent zurück. Jedoch sollen die langfristigen Aussichten bis 2028 positiv sein: Von 29 Milliarden US-Dollar im Jahr 2022 soll der Markt bis 2028 auf 67 Milliarden US-Dollar steigen.

Das Jahr 2022 ist geprägt von einem Absatzrückgang von 14 Prozent. Die Aussichten für 2023 sind ebenso besorgniserregend, da der langsame Abbau der Lagerbestände und die schwache Wirtschaft anhalten, was zu einem erheblichen Überangebot und damit zu niedrigeren Preisaussichten führt. Die Wende beginnt erst im nächsten Jahr. Dann sorgt eine CAGR (Compound Annual Growth Rate) von rund 15 Prozent kumuliert für 2022-2028 zu einem Marktvolumen von 67 Milliarden US-Dollar. Das sagen die Analysten der Yole Intelligence.

Die Marktdynamik für NAND-Flash-Speicher war im Jahr 2021 und in den ersten Monaten des Jahres 2022 positiv. Mehrere gleichzeitige Makro-ökonomische Trends, darunter die globale Inflation, geopolitische Spannungen und die Lagerbestände der Elektronikhersteller, haben jedoch zu einem dramatischen Nachfragerückgang geführt. Folglich war 2022 ein schlechtes Jahr für SSDs mit einem Rückgang von 34 Milliarden US-Dollar auf 29 Milliarden US-Dollar.

Wachstum im Unternehmensmarkt

Allerdings wird die Situation zwischen dem Client-Markt (einschließlich Desktop-, Notebook-, Channel-Distribution- und Gaming-Systemen) einerseits und dem Unternehmensmarkt (einschließlich Server- und Speicherlaufwerken) andererseits sehr unterschiedlich sein, meinen die Markt-Auguren. Demnach werden Kundenprodukte in den kommenden Jahren eine schwache Nachfrage erfahren. Das SSD-Wachstum für Unternehmen treibt der Speicherbedarf mit geringer Latenz für anspruchsvolle Workloads hauptsächlich im Rechenzentrums-Bereich voran.

Es lassen sich zwei Haupttypen von SSD-Anbietern unterscheiden. NAND-IDMs (Integrated Device Manufacturers) verkaufen Laufwerke als Eigenmarke an den Unternehmensmarkt. SSD-Dritt-Hersteller kaufen NAND-Wafer oder NAND-Chips von IDMs und kompilieren ihre eigenen Laufwerke an Endkunden, darunter Elektronik-Hersteller, große Cloud-Dienstanbieter und Vertriebskanäle. Der IDM-Controller-Markt machte im Jahr 2022 82 Prozent des gesamten SSD-Marktes aus und wird von Samsung, Kioxia, Western Digital, Micron, SK hynix und Solidigm angeführt. Der Dritt-Anbietermarkt für SSDs wird von Kingston, Seagate und Adata angeführt. Große Abnehmer von IDM-Technologie auf dem Controller-Markt sind beispielsweise Silicon Motion, Phison und Marvell.

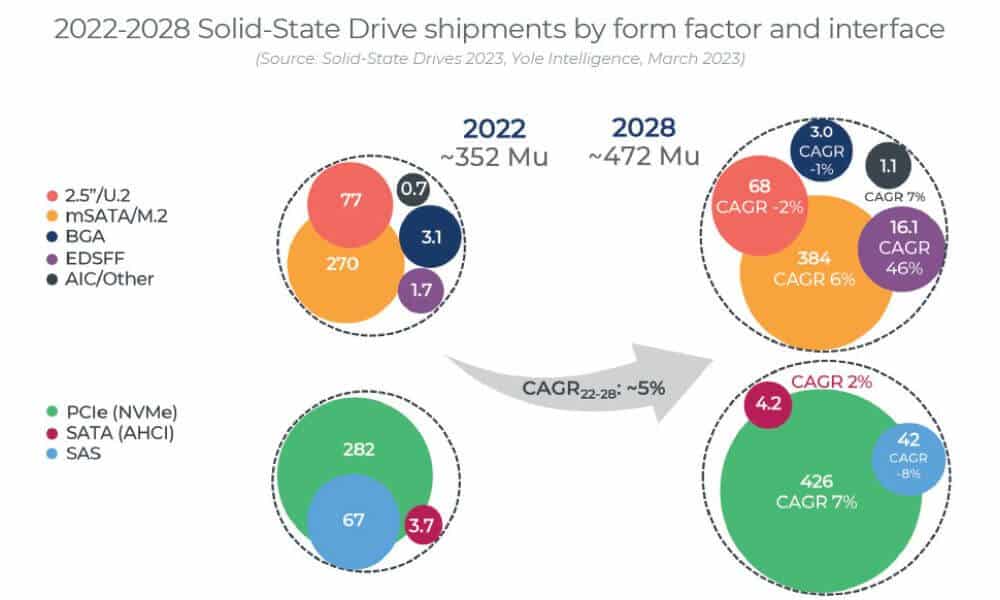

SSDs und PCIe: Die perfekte Kombination

NVMe ist ein Kommunikationsprotokoll zum Transport von Daten zur optimierten Speicherung in NAND-Flash, das auf der PCIe-Schnittstelle läuft. Die Einführung einer neuen Version des Protokolls sowie neue PCIe-Generationen ermöglichen ein weiteres Wachstum des SSD-Marktes. Im Jahr 2022 machten PCIe-SSDs etwa 55 Prozent (30 Millionen Einheiten) der SSD-Lieferungen für Unternehmen aus. Yole geht davon aus, dass dieser Anteil bis 2028 auf 71 Prozent oder 79 Millionen Einheiten steigt. Was PCIe-Client-SSDs betrifft, soll ihr Anteil von etwa 85 Prozent im Jahr 2021 auf etwa 96 Prozent im Jahr 2028 wachsen, was 252 Millionen Einheiten gegenüber 347 Millionen Einheiten entspricht.

Die ersten PCIe-5.0-SSDs wurden 2022 für den Unternehmensmarkt veröffentlicht. In diesem Bereich wird PCIe 5.0 im Jahr 2026 PCIe 4.0 überholen, sagen die Analysten. Die ersten kommerziellen PCIe-5.0-Client-SSDs sollen voraussichtlich Ende 2023 oder Anfang 2024 auf den Markt kommen. Sie zielen auch auf Gaming- und Workstation-Anwendungen mit ebenso hohen Anforderungen ab. Angesichts der schwachen Verbraucher-Nachfrage ist jedoch nicht zu erwartet, dass PCIe-5.0-SSDs bis 2028 eine wichtigste Rolle für Client-Anwendungen spielen werden.

Weitere Informationen: