Datacenter-Storage bis 2028 rund 103 Milliarden US-Dollar schwer

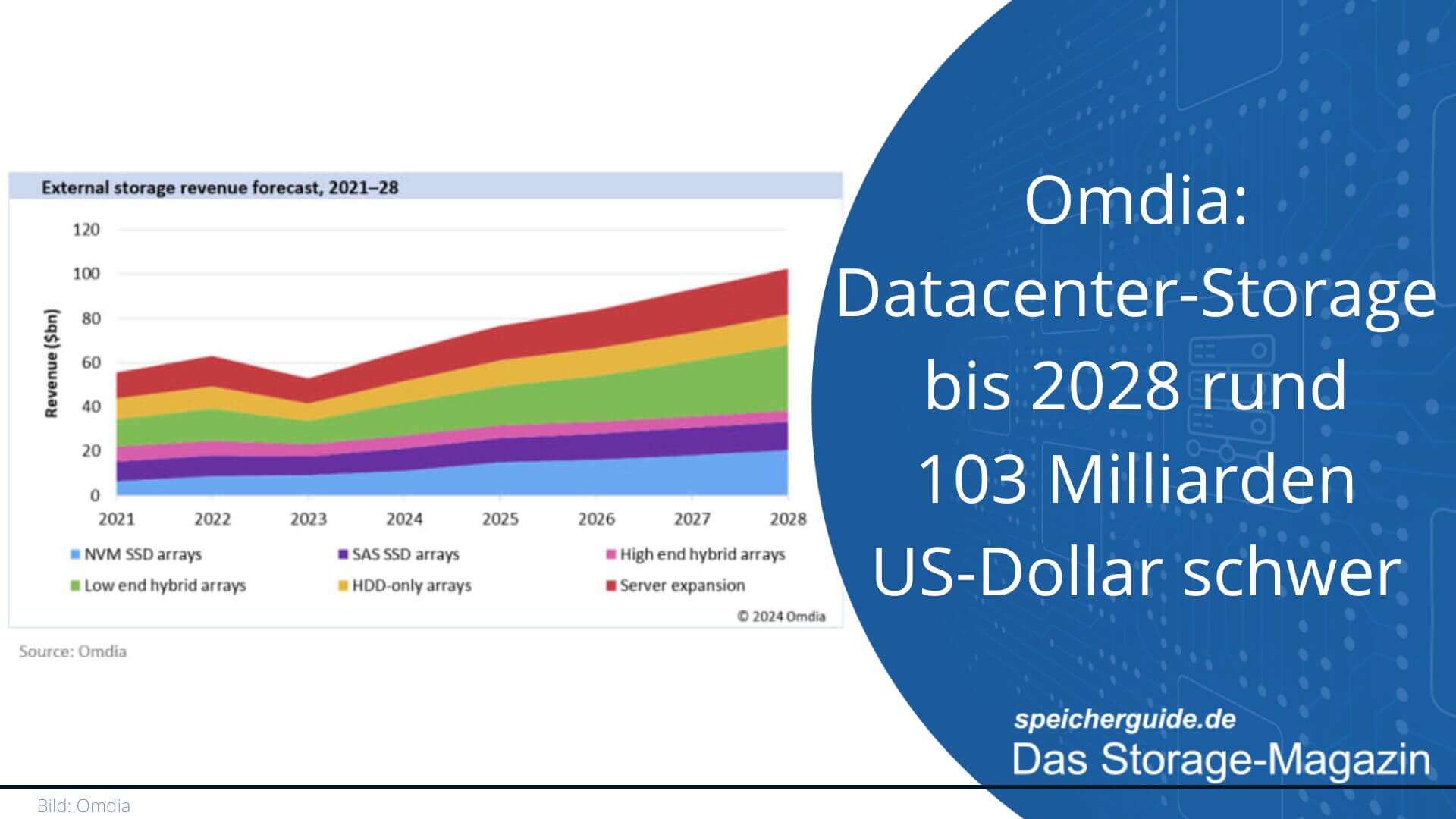

Bis 2028 wird ein signifikantes Umsatzwachstum mit Datacenter-Storage auf 103 Milliarden US-Dollar prognostiziert, gegenüber etwas über 60 Milliarden. Original Design Manufacturer führen mit 32 Prozent Umsatzanteil das Segment an, gefolgt von Dell. Die Analysten von Omdia rechnen mit einer robusten Marktentwicklung sowie mit höheren Durchschnittspreisen.

Bis 2028 wird ein signifikantes Umsatzwachstum mit Datacenter-Storage auf 103 Milliarden US-Dollar prognostiziert, gegenüber etwas über 60 Milliarden. Original Design Manufacturer führen mit 32 Prozent Umsatzanteil das Segment an, gefolgt von Dell. Die Analysten von Omdia rechnen mit einer robusten Marktentwicklung sowie mit höheren Durchschnittspreisen.

Laut aktuellen Prognosen von Omdia wird erwartet, dass der Markt für Datacenter-Storage bis zum Jahr 2028 ein Umsatzvolumen von 103 Milliarden US-Dollar erreicht. Diesen Anstieg begründen die Analysten vor allem mit einem starken Wachstum und der Zunahme der Durchschnittsverkaufspreise (ASP, Average Sales Price) für Speichersysteme. Die Vorhersagen berücksichtigen dabei Einnahmen aus externen Storage-Lösungen, die sowohl aus Speicher-Arrays als auch aus Erweiterungen für Server generiert werden.

Das Jahr 2023 markierte einen wirtschaftlichen Abschwung im Sektor für Rechenzentrums-Storage, hauptsächlich verursacht durch globale wirtschaftliche Herausforderungen und eine Reduzierung der IT-Budgets. Omdia stellt einen Gesamtumsatz von 53 Milliarden US-Dollar fest, was einem Rückgang um 16 Prozent gegenüber dem Vorjahr entsprach. Aus der Studie geht hervor, dass der Umsatz der Original Design Manufacturers (ODMs) im Jahr 2023 um mehr als 30 Prozent einbrach, bedingt durch eine vorübergehende Verlagerung der Investitionen weg von Storage-Lösungen. OEMs, die traditionelle Speichersysteme anbieten, erwiesen sich jedoch als relativ robust, mit einem leichten Rückgang im einstelligen Prozentbereich.

Datacenter-Storage: Omdia prognostiziert bis 2028 wird ein signifikantes Wachstum im Umsatz auf 103 Milliarden US-Dollar. (Quelle: Omdia)

Datacenter-Storage: Omdia prognostiziert bis 2028 wird ein signifikantes Wachstum im Umsatz auf 103 Milliarden US-Dollar. (Quelle: Omdia)

Im selben Jahr traten bei Cloud-Speicherlieferungen Probleme auf, da Cloud-Service-Anbieter einen erheblichen Teil ihrer Budgets für den Erwerb kostspieliger GPUs verwendeten. Trotz dieser Herausforderungen stehe der Storage-Markt kurz vor einer Erholung, die durch mehrere Schlüsselfaktoren begünstigt werden. Omdia erwartet, dass die fortlaufende digitale Transformation, das explosive Datenwachstum, Fortschritte in der künstlichen Intelligenz und der dringende Bedarf an Modernisierung der Speichertechnologien zu einer Wiederbelebung des Marktes führen. In einer zunehmend datengesteuerten Welt soll der momentane Marktabschwung nur vorübergehend sein.

Storage und Datenmanagement sind strategische Komponenten

»Obwohl das Wachstum im Jahr 2023, besonders bei Infrastrukturen für Cloud-Service-Anbieter, langsamer war, erwarten wir eine Erholung im Laufe des Prognosezeitraums«, sagt Dennis Hahn, Hauptanalyst für Data-Storage bei Omdia, zu den Marktaussichten. » Speicheranbieter passen ihre Geschäftsmodelle an, um Cloud-ähnliche Dienste zu bieten, indem sie auf Pay-per-Use setzen und den gesamten Datenbedarf adressieren, nicht nur die reine Datenspeicherung. Features wie Schutz vor Ransomware und durch Künstliche Intelligenz unterstützte Datenerstellung werden zu unverzichtbaren Bestandteilen moderner Speicherlösungen.« Auf jeden Fall gelten Storage und Datenmanagement in modernen digitalen Unternehmen als strategische Komponenten und sollen daher kontinuierliche Investitionen in Speichertechnologien sichern.

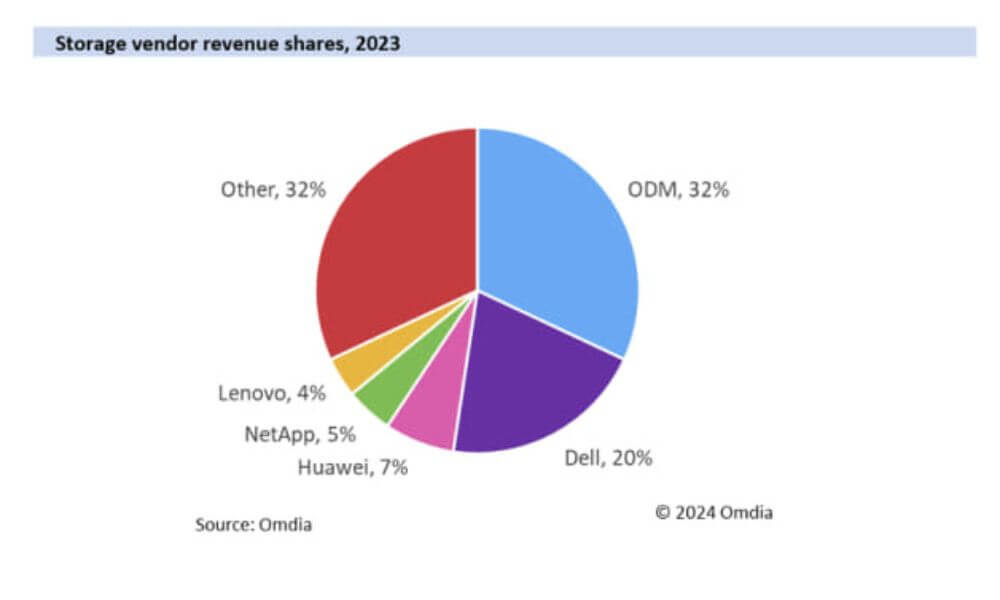

Original Design Manufacturer führen mit 32 Prozent Umsatzanteil, gefolgt von Dell (20%), Huawei (7%), NetApp (5%) und Lenovo (4%). (Quelle: Omdia)

Original Design Manufacturer führen mit 32 Prozent Umsatzanteil, gefolgt von Dell (20%), Huawei (7%), NetApp (5%) und Lenovo (4%). (Quelle: Omdia)

Die Omdia-Studie zeigt für 2023, dass ODMs mit einem Umsatzanteil von 32 Prozent die Branche anführen, gefolgt von Dell mit 20 Prozent. Huawei belegt mit sieben Prozent den dritten Platz, NetApp folgt auf dem vierten Platz mit fünf Prozent und Lenovo schließt die Top 5 mit einem Marktanteil von vier Prozent. Wobei knapp ein Drittel des Marktes auf kleinere Hersteller entfällt.

Das laufende Storage-Jahr soll mit über 60 Milliarden US-Dollar abschließen. Von da an geht es steil bergauf. Den meisten Bedarf sehen die Analysten bei Low-End Hybrid-Arrays, die bis 2028 zusammen mit NVMe-SSD-Arrays rund die Hälfte des Marktes stellen. Server-Storage steigt modert aber stetig, wie auch SAS-SSD-Arrays sowie reine Festplatten-Systeme. Im Gesamtmarkt spielen High-End-Hybrid-Arrays heute und in vier Jahren eine untergeordnete Rolle.

Anmerkung der Redaktion:

Karl Fröhlich, speicherguide.deWir haben schon über Studien von Omdia berichtet, richtig bekannt sind die Marktforscher hier allerdings nicht. Das muss nichts heißen. Der aktuelle Report hinterlässt bei mir allerdings schon ein paar Fragen.

Karl Fröhlich, speicherguide.deWir haben schon über Studien von Omdia berichtet, richtig bekannt sind die Marktforscher hier allerdings nicht. Das muss nichts heißen. Der aktuelle Report hinterlässt bei mir allerdings schon ein paar Fragen.

Mit der erwarteten Entwicklung gehe ich d'accord. Ob es ein paar Milliarden mehr oder weniger sind, ist mir eigentlich egal. An eine generelle Preiserhöhung glaube ich ehrlich gesagt nicht. Die Erfahrung zeigt, die Preise unterliegen einem stetigen auf und ab und sobald ein Anbieter zum Quartalsende zu weit hinter seinen Erwartungen liegt, geht es bergab. Immer.

Nun mag es zu punktuellen Engpässen bei Highend-Komponenten kommen. Speziell Systeme für KI-Projekte sind sehr gefragt. Allerdings ist auch hier viel Spekulation in den Prognosen.

Auch die Marktverteilung nach Umsätzen sehe ich eigentlich anders. Dass Netapp so weit hinter Dell liegt, ist schon interessant. Und wo sind IBM und Pure Storage? Pure ist führende im Flash-Bereich und ein absoluter Hochpreisanbieter, die können aus meiner Sicht eigentlich nicht hinter Huawei und Lenovo liegen. Oder?

Laut Omdia halten ODMs (Original Design Manufacturer) und sonstige Anbieter jeweils 32 Prozent des Marktes. Nun ist es aus meiner Sicht so, ODMs sind zwar Hersteller verkaufen in der Regel aber nicht an Endkunden, sondern fertigen im Hintergrund zu einem überwiegenden Anteil für Markenhersteller (A- und B-Brands). Wo wurde hier die Trennung gezogen?

Gut, ich muss gestehen, mir liegt der Report noch nicht in Gänze vor. Eventuell steht es da detaillierter drin. Sollte mich noch eine sinnvolle Erklärung erreichen, werde ich berichten.