Externe Speicher Q2/2021: Huawei gewinnt laut IDC, Dell verliert

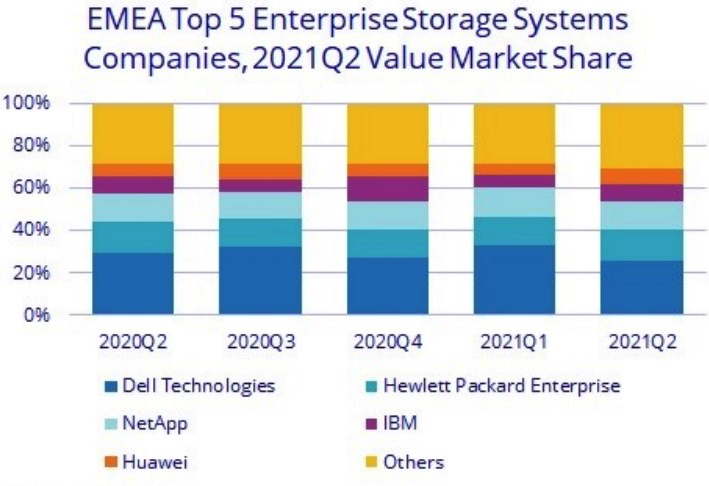

Entwicklung der Top 5 Storage-Anbieter nach Quartalen gemäß IDC (Quelle: IDC)

Entwicklung der Top 5 Storage-Anbieter nach Quartalen gemäß IDC (Quelle: IDC)Laut dem EMEA Quarterly Disk Storage Systems Tracker von IDC stieg der Markt für externe Speichersysteme in der EMEA-Region (Europe, Middle East, Africa) im Vergleich zum Vorjahr um 3,3 Prozent in US-Dollar, was mit 5,5 Prozent in Euro korrespondiere, so die Analysten.

In der Kategorie CEMA (Central Europe, Middle East, Africa) sind die Umsätze überproportional um 6,3 Prozent (nach US-Dollar) auf 529,9 Millionen US-Dollar gewachsen. In dieser Kategorie ist Deutschland mit eingerechnet. In der Region Westeuropa lag der Anstieg bei nur 2,1 Prozent (in Euro um 6,7 Prozent). Im ersten Quartal war der westeuropäische Marktwert für externe Speicher noch um 6,6 Prozent (in US-Dollar) beziehungsweise um 2,4 Prozent (in Euro) gestiegen.

Huawei holt weiter auf, Dell bleibt Marktführer

Huawei hat in EMEA deutlich zugelegt (+30 Prozent), auch NetApp (+11 Prozent) zählt zu den Gewinnern im Vergleich zum Vorjahresquartal. Dell (-8 Prozent), IBM (-2 Prozent) und HPE (-1 Prozent) lassen im Jahresvergleich dezent nach.

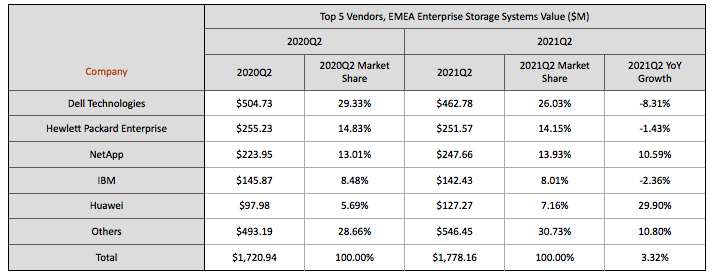

Anteile und Umsätze im Markt für externe Speicher in Q2/2021 (Quelle: IDC)Im Vergleich zum ersten Quartal 2021 sieht es jedoch anders aus: Dort bleibt Dell mit 505 (Vorquartal 583) Millionen US-Dollar und knapp 30 Prozent Marktanteil unangefochtener Marktführer vor NetApp mit 223 Millionen US-Dollar (Vorquartal 287) und 13 Prozent Marktanteil. Doch die zweite Position hat nun HPE inne: Die Umsätze konnten trotz leichter Verluste im Jahresvergleich auf 255 Millionen US-Dollar (Vorquartal 250) erhöht werden. Der Q1/Q2-Marktanteil wurde von 13 auf 14,8 Prozent gesteigert.

Anteile und Umsätze im Markt für externe Speicher in Q2/2021 (Quelle: IDC)Im Vergleich zum ersten Quartal 2021 sieht es jedoch anders aus: Dort bleibt Dell mit 505 (Vorquartal 583) Millionen US-Dollar und knapp 30 Prozent Marktanteil unangefochtener Marktführer vor NetApp mit 223 Millionen US-Dollar (Vorquartal 287) und 13 Prozent Marktanteil. Doch die zweite Position hat nun HPE inne: Die Umsätze konnten trotz leichter Verluste im Jahresvergleich auf 255 Millionen US-Dollar (Vorquartal 250) erhöht werden. Der Q1/Q2-Marktanteil wurde von 13 auf 14,8 Prozent gesteigert.

Hitachi nicht mehr in den Top 5

IBM bringt es noch auf 146 Millionen US-Dollar. Immerhin konnte die Talfahrt (Vorquartal -6 Prozent) etwas gebremst werden. Huawei steht bei 98 Millionen US-Dollar, und hat dementsprechend höheres Wachstumspotenzial als die Marktführer. Überflügelt wurde zunächst Hitachi, das vorerst und seit langer Zeit erstmals nicht mehr in den Top 5 rangiert.

Flash und AFA treiben den Markt

Flash erwies sich erneut als starker Wachstumstreiber im EMEA-Speichermarkt, wobei das AFA-Segment (All-Flash-Arrays) ein gesundes Wachstum von 7,8 Prozent im Jahresvergleich verzeichnete und fast 45 Prozent der neu verkauften Systeme verbuchte. Hybride Flash-Arrays wuchsen um 2,2 Prozent und sind insgesamt im Markt mit nun 37 Prozent immer noch stark vertreten. Der Absatz reiner HDD-Arrays ging um 4,4 Prozent zurück.

Edge statt Kontingenz

»Da zur Sicherstellung der Geschäftskontinuität in den meisten EMEA-Volkswirtschaften Kontingenz nicht länger Priorität hat, konzentrieren Unternehmen ihre Investitionen in die Infrastruktur neu, um die steigenden Anforderungen an Skalierbarkeit, Zugriff auf Daten in Echtzeit und die Edge-to-Cloud-Bereitstellungen zu unterstützen«, kommentiert Silvia Cosso, Associate Research Director, Storage Systems, IDC Western Europe. »Vor diesem Hintergrund vergrößern NVMe, Flash, Hyperkonvergenz und Software-definierte Architekturen ihre Präsenz in europäischen Rechenzentren stetig, was durch die zunehmende Einführung von OPEX-basierten Verbrauchsmodellen verstärkt wird.«

Laut IDC sorgte Deutschlands starke Performance, das Ergebnis einer sich erholenden Wirtschaft, für einen Großteil des Wachstums, ein negativer britischer Markt stünde dem entgegen. Der Brexit und die Pandemie-bedingten Unsicherheiten, gepaart mit einem ungünstigen Wechselkurs, hätten den Speichermarkt in Großbritannien beeinträchtigt.